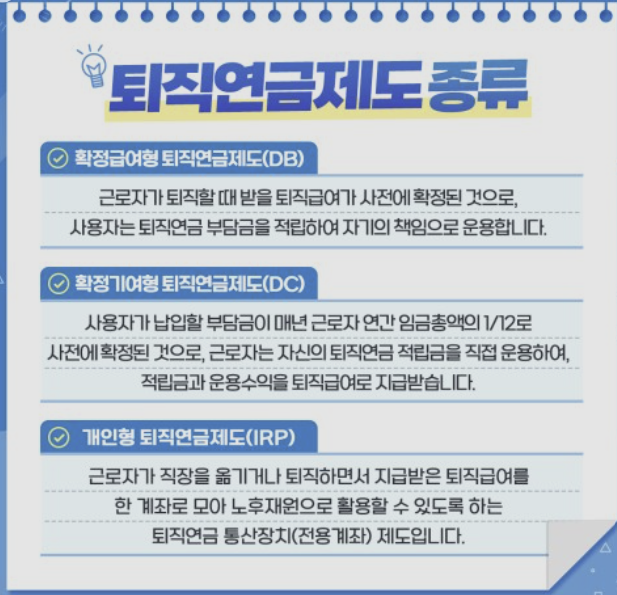

■ 퇴직연금 종류 : DB형, DC형, IRP

1. 확정급여형(DB)

- 회사가 퇴직연금 운용

- 근로자의 퇴직급여가 근무기간과 평균임금에 따라 사전 확정

- 적립금 운영 실적에 따라 기업의 부담금 수준 변동

2. 확정기여형(DC)

- 회사가 퇴직금을 매년 정산해 근로자에게 지급

- 근로자가 적립금 운용 방법 결정

- 근로자의 적립금 운용실적에 따라 퇴직급여 수준 변동

3. 개인형 퇴직연금(IRP)

- 근로자가 자기 명의 퇴직계좌에 스스로 연금 적립

- 근로자가 퇴직하거나 이직하면 연금을 유지할 수 없는 기존 퇴직연금의 단점 보완

정리하면, DB형은 은퇴 전 최종 3개월 평균임금 X 30일 X 근속연수, DC형은 매년 연봉의 12분의 1에서 운용수익으로 정해진다.

DB형과 DC형을 정할 때 중요한 변수는 바로

임금상승률과 운용수익율이다.

■ 어떤걸 선택해야 할까?

1. DB형

은퇴 전, 평균 임금 기준으로 퇴직금이 정해지기 때문에 대기업이나 임금상승률이 높은 포지션에 있다면 DB형을 선택하는 것이 편리하다.

[DB형이 유리한 사람]

- 승진 기회가 많은 저직급 근로자

- 임금상승률이 높은 기업 근로자

- 장기근속이 예상되는 근로자

- 투자에 관심 없고 안정을 추구하는 근로자

2. DC형

매년 생기는 퇴직금을 근로자의 퇴직 운용 계좌에 넣어주면 이를 직접 운용하는 방식이기 때문에 위험을 추구하는 투자가라면 DC형 선택이 좋다.

대기업 근로자라도 임금 상승 기회가 적은 고 직급 근로자나 중소 기업 근로자에게 적당하다. 특히 임금 피크제를 앞둔 근로자라면 임금 피크 적용 전에 DC로 변경하는 것이 좋다.

[DC형이 유리한 사람]

- 임금피크제를 앞둔 근로자

- 승진 기회가 적은 고직급 근로자

- 상대적으로 불안한 중소기업 근로자

- 임금상승률이 낮은 근로자

- 이직이 잦은 근로자

- 제테크에 관심이 많은 근로자

■ 퇴직연금제도 유의사항

DB형은 재직 중 퇴직금 중도 인출이 불가하다. 이때 DB형에서 DC로의 전환은 언제든 가능하지만 DC에서 DB로의 전환은 원칙적으로 변경이 안된다.

중도인출은 DC형만 가능하다. 가능한 사유로는 무주택자의 주택 구입 또는 전세금/보증금 부담, 본인/배우자 6개월 이상 요양 및 치료, 파산선고 및 개인회생 절차 개시, 천재지변 등이 있다.

DC형 운영방법은 다음편에 계속!

'경제정보' 카테고리의 다른 글

| 미국 배당성장 대표주 SCHD ETF에 대해 알아보기! (0) | 2023.08.28 |

|---|---|

| 퇴직연금 DC형 운용방법 알아보기 (0) | 2023.08.17 |

| IRP계좌개설 및 IRP 퇴직연금 수령 방법 (0) | 2023.06.16 |

| ISA 계좌 세금 혜택, 종류, 단점 3가지 (0) | 2023.06.14 |

| 삼성전자 우선주 배당, 보통주와 우선주 비교분석 (0) | 2023.06.12 |